Buku Besar Pembantu Piutang/ Kartu Piutang AKUNTANSI 5 YouTube

Buku Besar Pembantu Piutang dan Utang Perusahaan Jasa "Salon Cantik" Part. 5 YouTube

Total kumulatif di semua buku besar piutang harus sama dengan total piutang di buku besar. 2. Akun Utang. Sebuah perusahaan mungkin menyimpan buku pembantu untuk akun vendornya, yang masing-masing terhubung ke hutang buku besar. Total kumulatif debet di semua subledger akun vendor harus sama dengan total hutang usaha di buku besar. 3. Rekening Bank

Cara Posting ke Buku Besar Pembantu Piutang dan Hutang YouTube

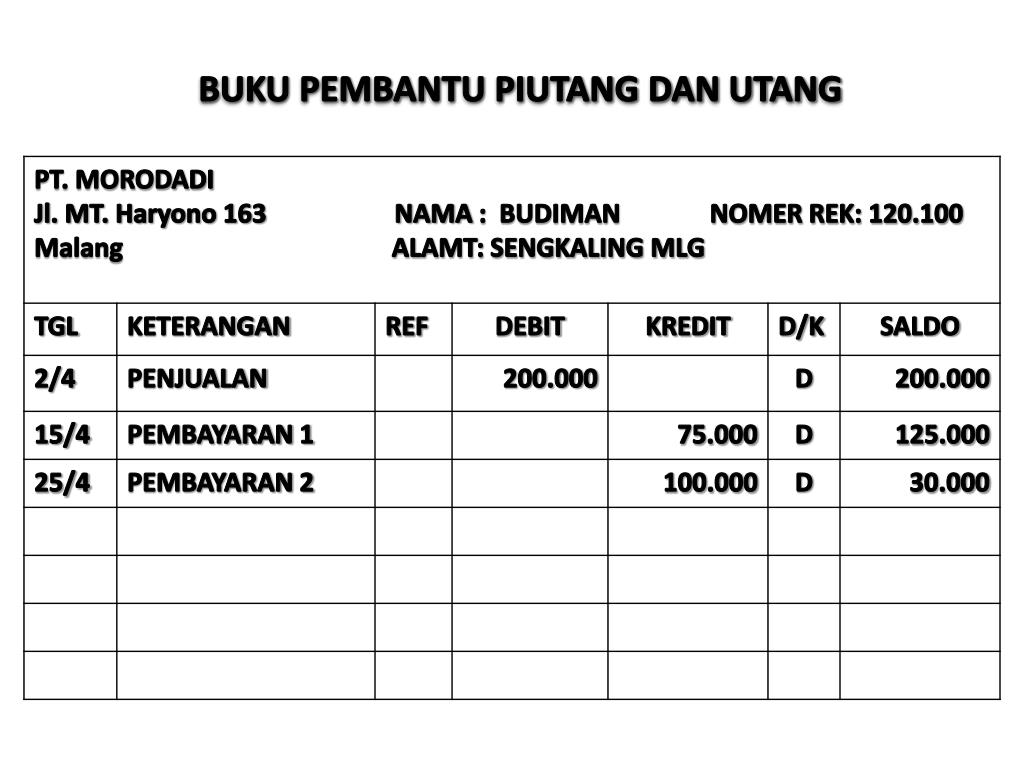

Buku besar pembantu piutang mencatat dengan rinci transaksi- transaksi pembelian secara kredit pada sebuah perusahaan, dimulai dari barang yang dibeli, nama perusahaan, saldo, hingga alamat perusahaan tempat membeli barang dan cara pembayaran beserta tanggal jatuh temponya. Fungsi buku besar pembantu piutang ini adalah untuk membantu perusahaan.

√ Pengertian Buku Besar Pembantu Beserta Jenis dan Manfaatnya

Isi. Buku besar terdiri dari 3 bagian. Pertama merupakan piutang usaha yaitu catatan harian penjualan, penerimaan perusahaan, dan faktur yang belum dibayar klien.. Kedua, utang usaha yaitu catatan harian pembelian dan faktur perusahaan yang masih harus dibayar.. Ketiga, penggajian yaitu catatan kompensasi setiap karyawan, cek yang ditulis untuk membayar karyawan dan pajak penggajian terkait.

Modul 5 Buku Besar dan Buku Hutang Piutang YouTube

Data-data buku besar ini didapat dari jurnal penjualan, jurnal penerimaan kas, dan jurnal umum. Video yang menjelaskan pengisian buku besar pembantu piutang bisa lo tonton di sini, ya!. Baca Juga: Pengertian dan Contoh Jurnal Khusus Penerimaan Kas - Materi Ekonomi Kelas 12 Penutup dan Contoh Soal

PPT BUKU BESAR & BUKU PEMBANTU PowerPoint Presentation, free download ID5536110

Buku besar piutang adalah tempat perusahaan memasukkan aset seperti inventaris, pendapatan, dan investasi. Hutang dagang adalah tempat perusahaan mencatat kewajiban seperti langganan vendor, biaya operasional, dan utang. Baca juga: Tips Melakukan Pembukuan Toko Online Beserta Contohnya.

Contoh Buku Besar Pembantu Piutang Dagang & Fungsinya

Buku besar pembantu (subsidiary ledger) adalah buku besar yang digunakan untuk mencatat perubahan utang atau piutang, dengan memisahkan kreditur maupun debitur yang satu dengan lainnya. Jenis buku besar ini disebut juga buku tambahan. Sebab buku ini berisikan informasi tambahan, guna menjelaskan secara rinci jumlah utang dan piutang yang telah.

Cara Menyusun Buku Besar Pembantu Piutang dan Utang Perusahaan Dagang (Lengkap) YouTube

Baca : Contoh Buku Besar Pembantu Piutang Perusahaan Dagang. Nomer Kode Rekening Buku Besar. Akun-akun buku besar digolongkan menjadi akun riil dan akun nominal. Berikut nomer kode rekeningnya: Akun Riil (Real Account) Akun riil adalah akun-akun yang terdapat di dalam neraca, misalnya aktiva, hutang, kewajiban dan modal.

UKK 2022 P3 PT. JAYATAMA Buku Besar Pembantu Piutang & Hutang Part. 6 YouTube

Secara singkat, buku besar piutang merupakan alat akuntansi yang tidak hanya mencatat transaksi piutang, tetapi juga berperan dalam mengelola risiko, pengambilan keputusan keuangan, dan pelaporan kepada berbagai pihak yang berkepentingan. Baca juga: Pengertian Buku Besar Pendapatan dan 10 Cara Membuatnya. Manfaat Buku Besar Piutang

BUKU BESAR PEMBANTU PIUTANG DAN PEMBANTU UTANG PT. RIAN BOLTOK YouTube

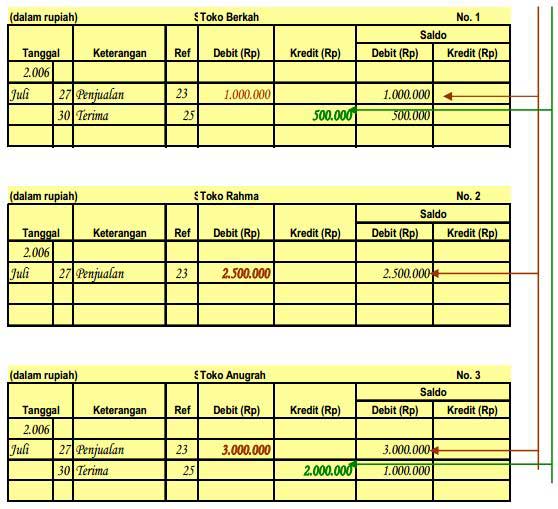

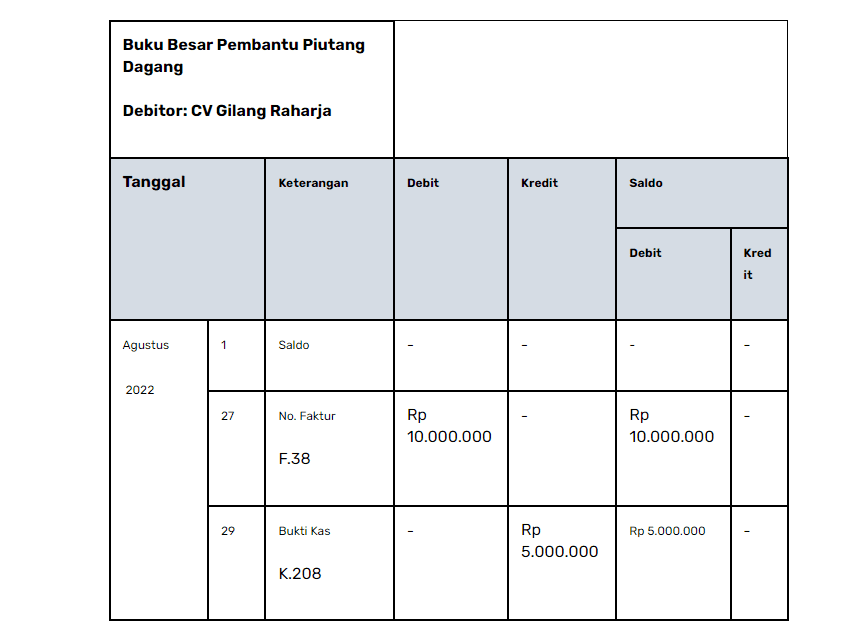

Buku Besar Pembantu Piutang. Kedua, buku ini ini merupakan kebalikan dari buku utang. Pada buku ini berisi kumpulan piutang atau tagihan dari langganan kredit. Dalam hal ini, perusahaan menjual barangnya kepada pihak lain dengan melakukan transaksi penjualan kredit. Di buku ini tercatat rincian data debitur, nominal tagihan, dan cara pembayaran.

Buku Besar Pembantu Piutang Dagang Fungsi, Contoh, dan Cara Membuat

Buku besar pembantu piutang berisi catatan rincian data debitur, nominal tagihan, dan cara pembayaran secara kredit yang dilakukan pembeli pada setiap tanggalnya. Jika buku besar umum hanya mengambil informasi penting seperti nominal utang dan piutangnya saja. Buku besar umum juga lebih dikenal dengan perkiraan induk dari akun piutang dan utang.

BUKU BESAR PEMBANTU PIUTANG BUKU BESAR PEMBANTU UTANG YouTube

Buku besar pembantu piutang dapat mengatur banyak bagian dari pendapatan, mencegah fraud internal, melacak hutang yang telah jatuh tempo, dan mencegah kelebihan pembayaran klien. Sistem ini juga dapat memberikan wawasan tentang demografi pelanggan berdasarkan profitabilitas. Manfaat lain dari buku besar piutang adalah sebagai berikut:

Buku Besar Pembantu Piutang/ Kartu Piutang AKUNTANSI 5 YouTube

Buku besar pembantu terdiri dari dua jenis, sebagai berikut: Buku besar Pembantu Piutang Usaha. Buku besar pembantu piutang usaha atau yang juga dikenal dengan buku piutang khusus merangkum seluruh langganan kredit, lokasi, jumlah transaksi, serta pada siapa saja perusahaan melakukan transaksi penjualan secara kredit.

BAB XVI Buku Besar Pembantu Piutang PDF PDF

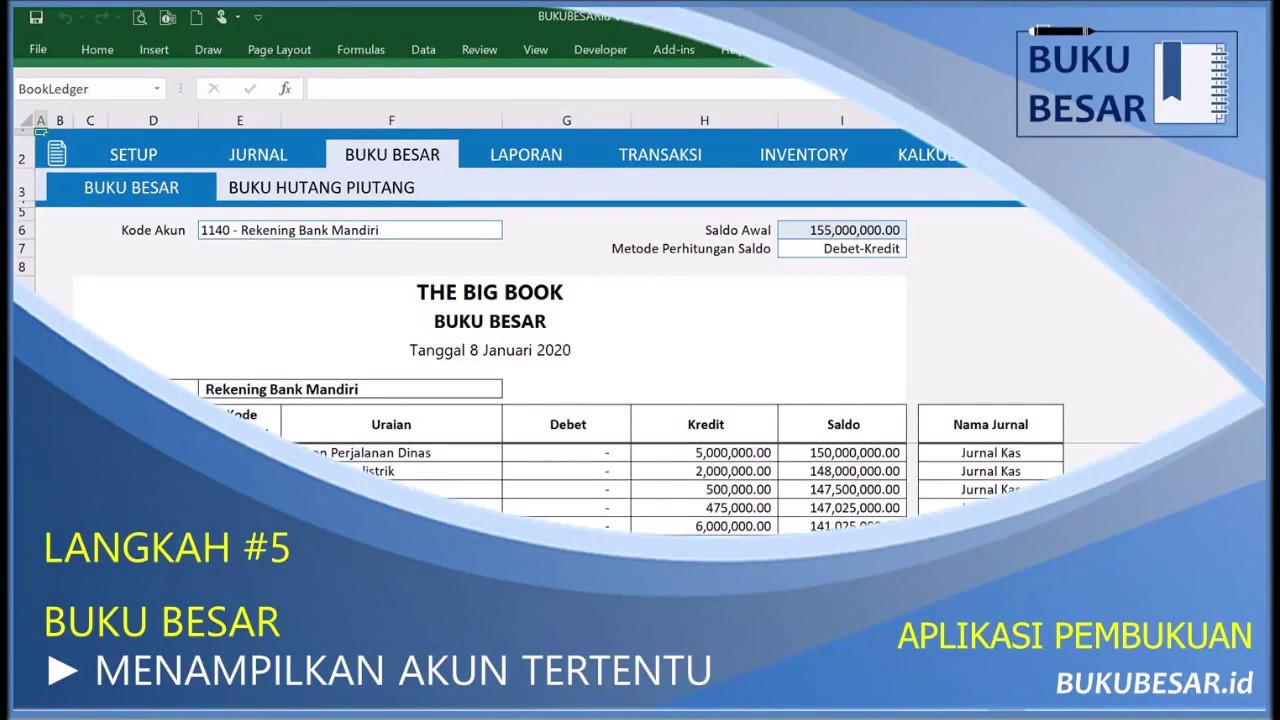

Di dalam Buku Besar, setiap akun-akun aktif dari daftar CoA disusun secara rapi. Akun-akun diberi nomor yang berurutan sesuai dengan jenis dari akun itu sendiri. Sebagai contoh, karena akun kas, piutang, dan persediaan merupakan bagian dari Aset Lancar, maka umumnya setiap akun tersebut diberi angka awal "1".

belajar buku besar pembantu piutang YouTube

Buku Besar Piutang (Accounts Receivable Ledger) Sedangkan buku besar piutang digunakan untuk mencatat semua piutang yang harus diterima oleh perusahaan dari pelanggan atau pihak ketiga. Hal ini akan mencatat berbagai informasi tentang faktur yang dikeluarkan, tanggal jatuh tempo, dan jumlah yang harus diterima untuk memudahkan proses pemantauan.

Pengertian Buku Besar Cara Membuat dan Contoh Lengkap Deepublish Store

Sandi Ma'ruf. February 10, 2024. Contoh Buku Besar Pembantu Piutang Perusahaan Dagang - Sangat diperlukan buku besar pembantu (apabila) perusahaan dagang telah memiliki banyak transaksi dengan banyak perusahaan yang pasti menghasilkan transaksi seperti utang piutang. Buku besar pembantu piutang akan membantu perusahaan memberikan kemudahan.

MEMAHAMI BUKU BESAR PEMBANTU PIUTANG DAN BUKU BESAR PEMBANTU UTANG

Pengertian Buku Besar Utama. Buku besar utama merupakan perkiraan-perkiraan dalam suatu periode akuntansi tertentu, misalnya kas, piutang usaha, modal, hingga persediaan utang. Perkiraan-perkiraan tersebut terpisah dan berdiri sendiri-sendiri dengan fungsi untuk mengikhtisarkan pengaruh transaksi kepada perubahan aktiva, kewajiban, serta modal.